1.民用无人机

无人机产业是我国低空经济的主力军。我国无人机产业位居世界一流水平,多个领域领先全球,民用无人机占据全球70%的市场份额。根据民航局数据,截止2023年底,我国无人机设计制造单位约2000家,运营企业接近2万家,国内注册无人机126.7万架,同比增长了32.2%,飞行2311万小时,同比增长11.8%。根据工信部统计,到2023年底我国量产的无人机产品超过1000款,2023年,我国交付民用无人机超过317万架。根据赛迪顾问数据,2023年我国民用无人机产业规模达1174.3亿元(含制造、运营及服务收入),稳居全球首位,预计2025年将超过2000亿元,复合增速达30.5%。无人机在工业级应用场景的需求释放将成为民用无人机产业规模增长主要驱动力。《国家综合立体交通网络规划纲要》中明确,到2035年国家支撑经济发展的商用和工业级无人机预期达到2600万架,无人机驾驶员增长到63万名。

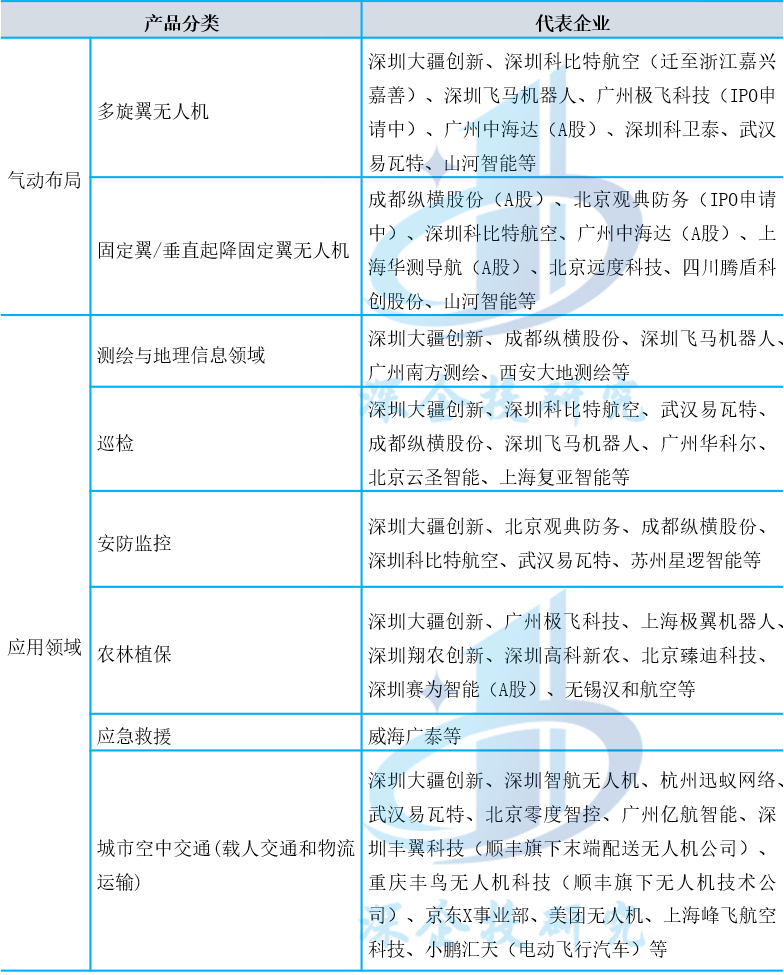

国产品牌在占据全球商用机消费无人机主导地位。根据Drone Analyst数据,2021年全球商用无人机市场国产品牌总份额达64%,其中大疆创新全球份额达54%。消费无人机领域,大疆创新位居全球第一、占据70%的全球市场份额,营收规模过百亿元。美国奥本海默金融服务公司2021年发布的《全球无人机行业报告》显示,美国民用无人机运营商使用的无人机产品来自的厂家中排在前五的是深圳大疆创新、美国3DR、瑞士Sensefly、Yuneec香港昊翔科技(苏州昊翔电能运动)、美国Trimble导航,其中大疆创新约占85%左右的份额。国内其他消费无人机重点企业还有北京零度智控、昊翔科技、北京臻迪科技等。我国无人机系统集成及服务提供商目前多达400家以上。工业无人机各领域重点企业如下表所示。

我国工业级无人机主要企业

资料来源:深企投产业研究院整理

2.通航飞机

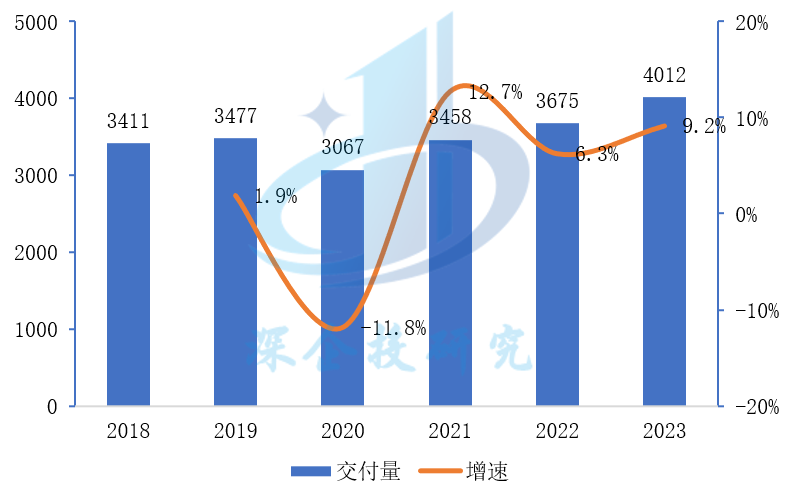

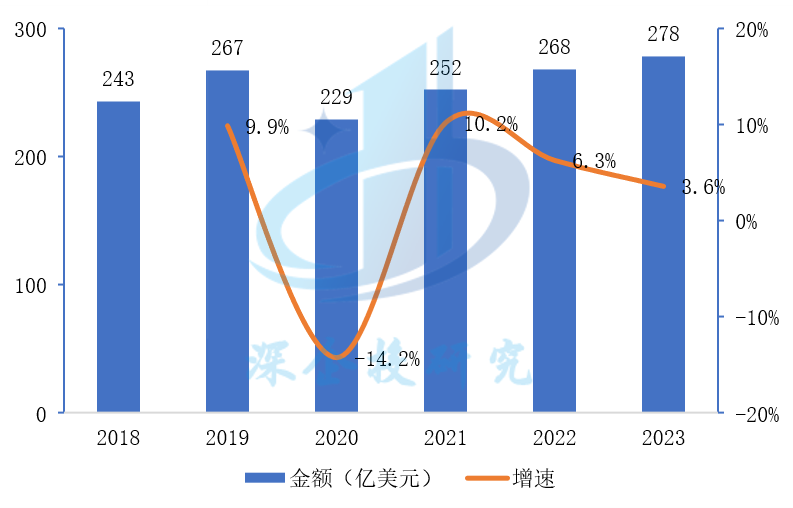

全球通航飞机市场较为成熟。根据美国通用航空制造商协会GAMA数据,2018-2023年期间,全球通用飞机交付量在3400-4000架之间,交付总金额在240-280亿美元之间,因疫情影响呈现波动。2023年,全球通航飞机交付量10年来首次突破4000架,达到4012架(其中固定翼飞机3050架、直升机962架),同比增长9.2%,交付总金额278亿美元,同比增长3.6%。

2018-2023年全球通航飞机交付量及增速

2018-2023年全球通航飞机交付金额及增速

资料来源:美国通用航空制造商协会GAMA历年通用飞机交付报告,深企投产业研究院整理。通航飞机含固定翼飞机、直升机和公务机等。历年数据有所调整

美国占据全球通航飞机主导地位。2023年,北美市场占全球固定翼通航飞机交付量的71.1%,继续占据全球通航飞机交付量主导地位,其次为欧洲市场,占全球交付量的11.9%,第三是拉美地区,占全球交付量的7.0%。从总量来看,2019年,全世界共约有44.6万架通用飞机,主要航空发达国家如美国、加拿大、法国、巴西、德国、英国、澳大利亚,其通用飞机存量合计约为35万架,占全球约80%,其中美国占比近半。

我国通航飞机总量有所增长,但相比美国差距巨大。根据民航局数据,截至2023年底,我国通航企业(不含无人机)达到689家,在册通用航空器3173架,通用机场451个,全年作业飞行135.7万小时,近三年年均增速超过12%。根据FAA数据,2023年美国通航飞机(包括按FAR-135部使用飞机)总量为21.29万架,我国通航飞机数量仅相当于美国的1.5%。从直升机数量来看,根据《World Air Forces 2023》,我国民用直升机1269架,仅相当于美国的1/10。

伴随我国低空空域开放,传统通航飞机仍存在增长机会。根据航空工业一飞院公众号2023年9月推送文章,在低空空域开放的利好预期下,预计2023-2032年我国民用直升机需求总量超1500架。但由于基础设施建设(通用机场)以及飞行员总量方面的差距,我国通用航空器领域要实现弯道超车,需寄望于eVTOL等新兴航空器的发展。

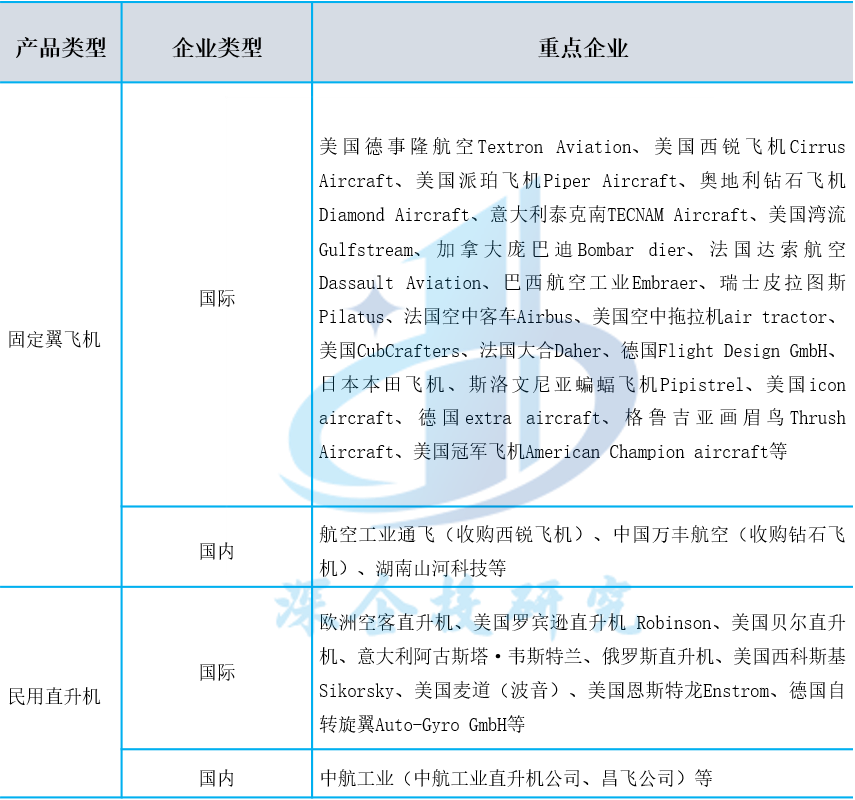

根据国际通用航空制造商协会(GAMA)数据,2023年全球固定翼通航飞机交付量排名靠前的为西锐飞机(708架)、德事隆航空(618架)、钻石飞机(273架)、派珀飞机(245架)、泰克南飞机(244架)、空中拖拉机(196架)、皮拉图斯(149架),前五企业交付量合计占全球通航飞机交付总量的52%。2023年通航旋翼机(直升机)交付量靠前的为空客直升机(327架),罗宾逊直升机(296架)、贝尔(171架)。从销售额看,公务机企业庞巴迪、巴西航空工业、德事隆航空、湾流和达索航空排名前列。值得注意的是,交付量前五名的通用航空制造企业中,西锐飞机被中航工业旗下的航空工业通飞收购,钻石飞机被中国万丰航空收购,其他多家公司在中国设有总装基地或合资生产。全球及我国通航飞机主要企业如下表所示。

全球及我国通航飞机主要企业

资料来源:深企投产业研究院整理。

3.飞行汽车

城市空中交通UAM带动eVTOL市场规模增长。据Markets and Markets预测,2023年全球eVTOL市场规模大约12亿美元,而到2030年将达到234亿美元,CAGR达52.0%。全球eVTOL头部企业Lilium预测,2035年全球需要42000架eVTOL,其中35%来自北美地区,30%来自欧洲和中东地区,25%来自中国地区。德国咨询机构Horvath & Partners的研究预测,2025到2049年,全球将有240个城市大规模应用飞行出租车,2035年时,全球飞行出租车的数量可能超过23000架。

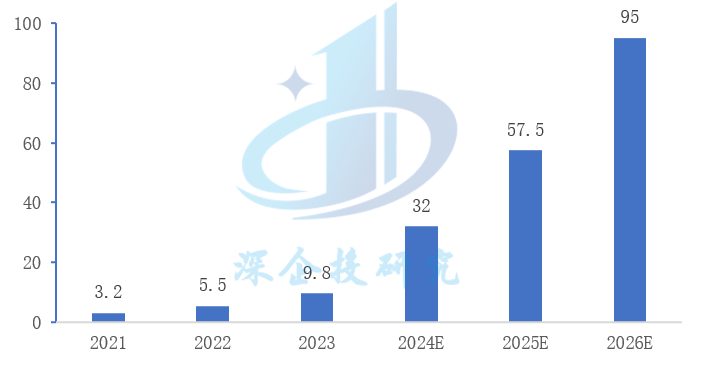

2024年起中国eVTOL产业有望进入商业化爆发期。根据赛迪研究院数据,2023年我国eVTOL产业规模为9.8亿元,同比增长77%,预计2024年将达到32亿元,2026年将达到95亿元。2021-2026年复合增长率约为97%。根据浙商证券预测,2030年我国eVTOL私人出行(替代豪车)市场规模可达102.75亿元,2024-2030年CAGR约为122%,公共出行市场规模将达到107.03亿元,2024-2030年CAGR约为318%。eVTOL在低空旅游方面应用前景广阔,根据民航局《空中游览和体验飞行》规定,目前国内申请取证的eVTOL均符合空中游览要求。根据银河证券报告,低空旅游运营场景未来5年对eVTOL的总需求量可超万架,市场总规模可达320亿元。

2021-2026年我国eVTOL市场规模(亿元)

来源:赛迪研究院

•

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•