低空经济产业链条长、应用场景丰富,对国民经济的综合贡献显著,是新质生产力的重要代表。近年来我国密集出台相关产业政策,推动低空经济从探索走向发展。根据新华网测算,2023 年我国低空经济规模超5000 亿元,2030 年有望达到2万亿元。而粤港澳大湾区数字经济研究院(IDEA研究院)的低空经济白皮书显示,到2025 年,低空经济对中国国民经济的综合贡献值将达 3万亿至5万亿元。本文将对低空经济定义、范围、发展历程、主要产品分类、产业链分析、市场规模、政策支持、应用场景、未来展望等进行梳理,以供参考。

什么是低空经济

低空经济是指在低空空域范围内,以科技创新为引领,以各种有人驾驶和无人驾驶航空器的各类低空飞行活动为牵引,积极开展相关航空器的研发、生产和销售,并广泛辐射带动低空飞行活动相关的基础设施建设、飞行服务、产业应用、技术创新、安全监管等相关领域产业融合发展的综合性经济形态。低空空域通常是指距正下方地平面垂直距离在 1000 米以内的空域,根据不同地区特点和实际需要可延伸至 3000米。低空经济的核心是航空器与各产业的“组合式”经济形态,如“农林+航空”“体育+航空““电力 +航空”、“公安+航空”等。

低空经济产业链

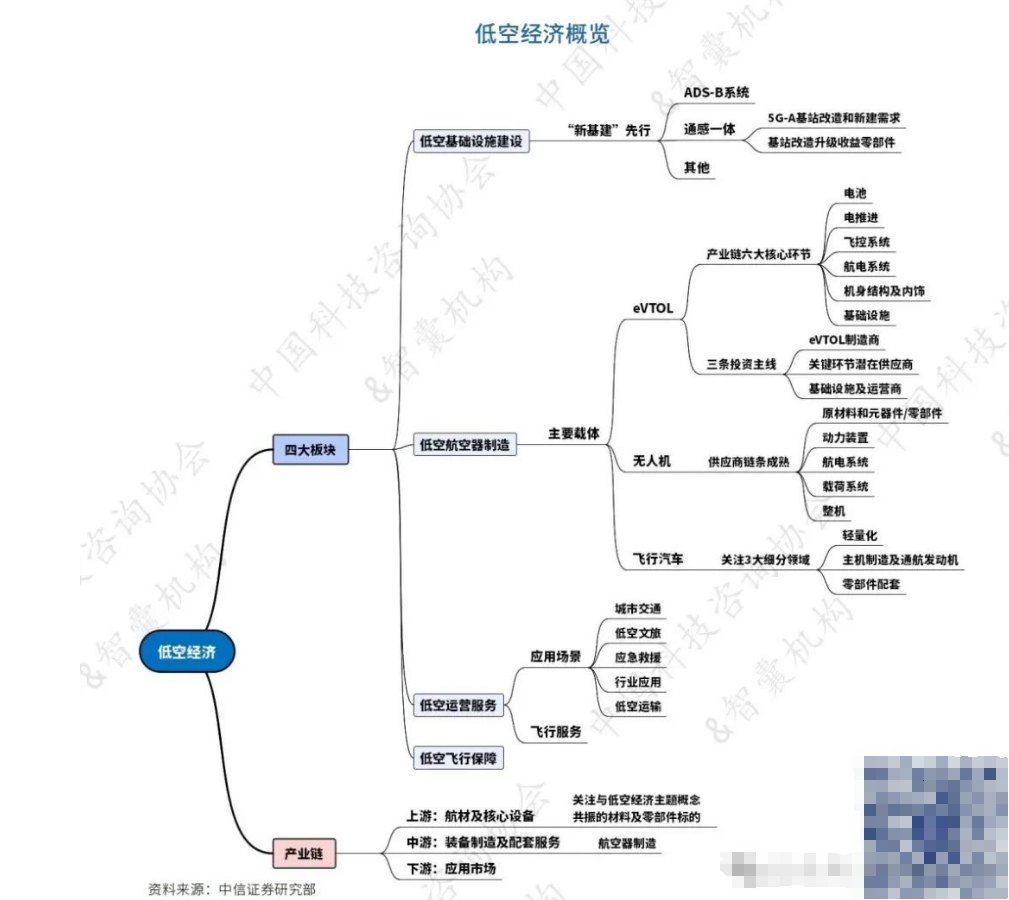

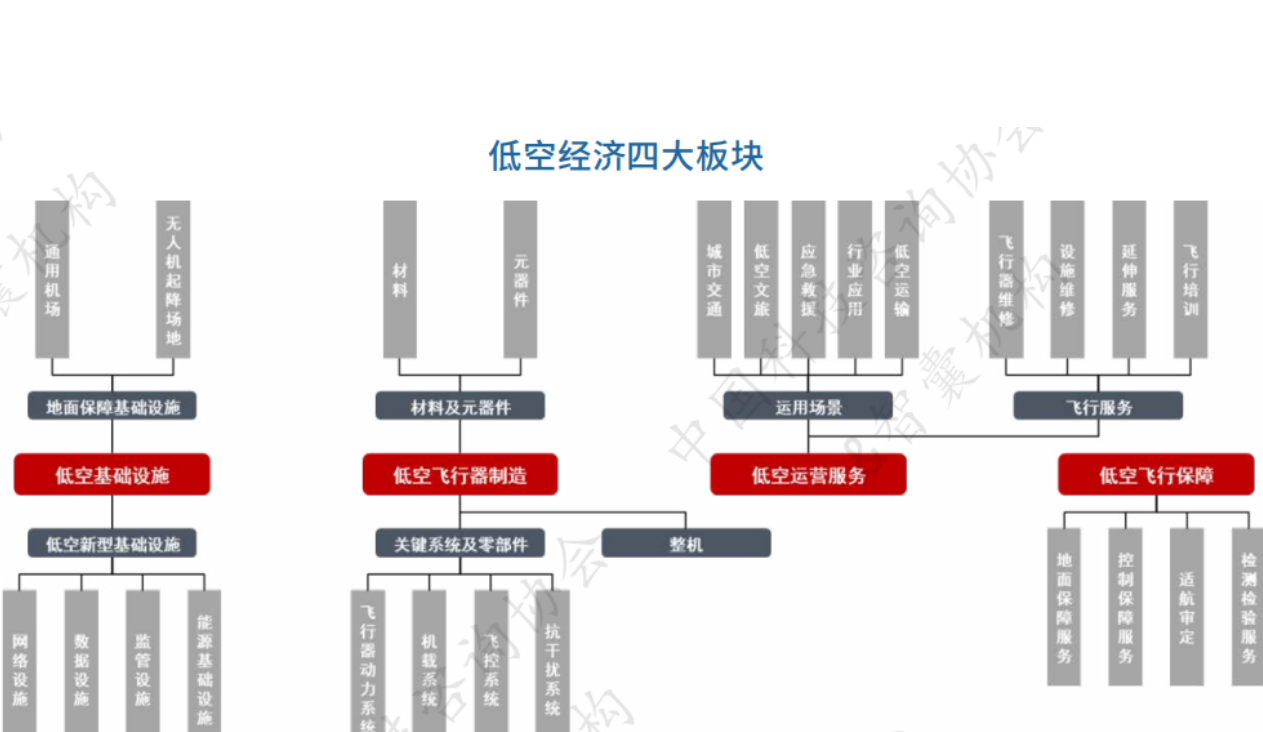

低空经济产业构成分为四大板块。低空经济作为综合体主要包括低空基础设施建设、低空航空器制造(飞行器制造)、低空运营服务、低空飞行保障为主的四大板块。低空基建是发展低空经济的基石,包含监管设施等,其中ADS-B 系统随着雷达的发展成为新的航空管理设备。低空航空器的创新则主要在无人机和 eVTOL。

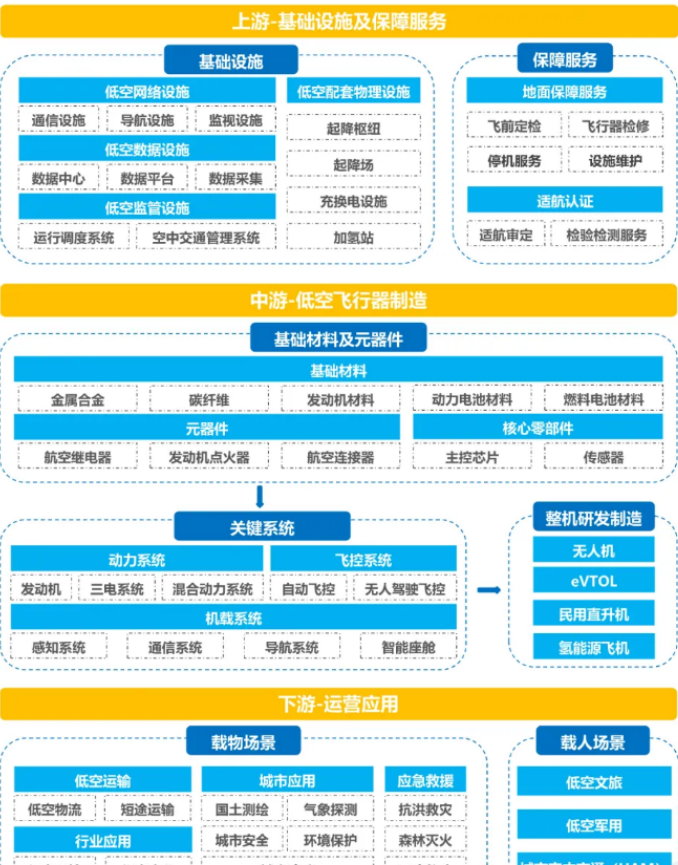

低空经济的产业链长、辐射范围广,具体包括:

上游:主要包括低空基础设施建设、低空保障与综合服务等;

中游:主要为低空产品制造,各类低空产品的原材料(包括金属原材料、特种橡胶与高分子材料等)与核心零部件(包括电池、电机、飞控、机体等);

下游:主要为运营和各种应用场景(包括旅游业、物流业、文旅业与巡检业等)。低空经济产业链图 / 低空经济产业链

低空经济市场规模

低空经济作为新兴的融合经济形态,产业辐射面极大,从制造端上游基础材料横跨到下游服务运营,各研究机构对其经济体量的估算存在较大差异,但对万亿规模存在共识。赛迪顾问日前发布《中国低空经济发展研究报告(2024)》,据测算,2023 年中国低空经济规模达 5059.5 亿元, 增速达 33.8%。预计到 2026 年,低空经济规模有望突破万亿元达到 10644.6亿元。其中,在低空经济规模贡献中,低空飞行器制造和低空运营服务贡献最大,接近 55%;围绕供应链、生产服务、消费、交通等经济活动带来的贡献接近 40%,而低空基础设施和飞行保障的发展潜力尚未充分显现。

重点领域市场格局

01民用无人机

表 我国工业级无人机主要企业02 美国占据全球通航飞机主导地位。2023年,北美市场占全球固定翼通航飞机交付量的71.1%,继续占据全球通航飞机交付量主导地位,其次为欧洲市场,占全球交付量的11.9%,第三是拉美地区,占全球交付量的7.0%。从总量来看,2019年,全世界共约有44.6万架通用飞机,主要航空发达国家如美国、加拿大、法国、巴西、德国、英国、澳大利亚,其通用飞机存量合计约为35 万架,占全球约 80%,其中美国占比近半。我国通航飞机总量有所增长,但相比美国差距巨大。根据民航局数据,截至 2023 年底,我国通航企业(不含无人机)达到689 家。

无人机产业是我国低空经济的主力军。我国无人机产业位居世界流水平,多个领域领先全球,民用无人机占据全球 70%的市场份额。根据民航局数据,截止2023年底,我国无人机设计制造单位约2000家,运营企业接近2万家,国内注册无人机126.7万架,同比增长了32.2%,飞行 2311 万小时,同比增长 11.8%。根据工信部统计,到 2023年底我国量产的无人机产品超过1000款,2023年,我国交付民用无人机超过 317 万架。根据赛迪顾问数据,2023年我国民用无人机产业规模达 1174.3 亿元(含制造、运营及服务收入),稳居全球首位,预计 2025 年将超过 2000 亿元,复合增速达 30.5%。无人机在工业级应用场景的需求释放将成为民用无人机产业规模增长主要驱动力。《国家综合立体交通网络规划纲要》中明确,到2035年国家支撑经济发展的商用和工业级无人机预期达到 2600万架,无人机驾驶员增长到 63 万名。国产品牌在占据全球商用机消费无人机主导地位。根据DroneAnalyst 数据,2021年全球商用无人机市场国产品牌总份额达 64%,其中大疆创新全球份额达 54%。消费无人机领域,大疆创新位居全球第一、占据 70%的全球市场份额,营收规模过百亿元。

02通航飞机

美国占据全球通航飞机主导地位。2023年,北美市场占全球固定翼通航飞机交付量的71.1%,继续占据全球通航飞机交付量主导地位,其次为欧洲市场,占全球交付量的11.9%,第三是拉美地区,占全球交付量的7.0%。从总量来看,2019年,全世界共约有44.6万架通用飞机,主要航空发达国家如美国、加拿大、法国、巴西、德国、英国、澳大利亚,其通用飞机存量合计约为35 万架,占全球约 80%,其中美国占比近半。我国通航飞机总量有所增长,但相比美国差距巨大。根据民航局数据,截至 2023 年底,我国通航企业(不含无人机)达到689 家,在册通用航空器 3173 架,通用机场451个,全年作业飞行 135.7万小时,近三年年均增速超过 12%。

表 全球及我国通航飞机主要企业

03eVTOL

01定义

eVTOL(电动垂直起降飞行器)是一种以电动机为动力、能够垂直起降的飞行器。eVTOL不依赖跑道,可以在空间有限的城内、城际范围内开展空中载人。

02产品概况

03发展历程

eVTOL 发展大致分为五个阶段,其中2016年Uber提出的“Uber Elevate”空中出租车计划,在全球范围内引发了 eVTOL浪潮,随后大量初创公司和汽车、航空产业巨头开始投入 eVTOL市场,我国民用 eVTOL 市场在这一时期也深受其影响。2020年以来,大量城市空中交通试点项目迅速落地,以验证 eVTOL 及相关基础设施在城市交通中的可行性和效益,推动eVTOL的商业化应用不断走向现实。

目前 eVTOL 的技术路线,包括多旋翼构型、复合翼构型、倾转旋翼构型、倾转涵道风扇+完全矢量控制,以及隐藏式推进系统+无翼设计等多种路径。国内外主流载人eVTOL 公司采用最多的构型是多旋翼、复合翼和倾转旋翼并且以后两者居多,复合翼型和倾转旋翼型被认为是比较成熟的选择。当下还难以评判哪种技术路线绝对完美,最终都将会是综合考虑性能、成本、安全三方面评判的结果。只有最后通过适航,确定了技术路线、兼顾成本制造性等方面,才能明确哪种路线更为合适。——多旋翼。基于无人机旋翼技术,起降简便,技术难度低,生产更简单,已率先获得适航认证。缺点是巡航阶段性能不够理想,飞行距离较短,速度慢(70-90公里/小时),载荷和工作半径较小,比较适合短途运输、景区观光等场景。代表产品包括亿航智能的 EH-216S、小鹏汇天的旅航者 X2、零重力的 ZG-0NE、美国 Wisk的 AERO-POC、德国 Volocopter 的 Volocity等。其中亿航智能采取多旋翼构型同时面向载人、载货、救灾等多种应用场景。——复合翼。搭载两套动力系统,融合了传统固定翼及旋翼飞行器特征,旋翼主导垂直起降及低速飞行,固定翼提升航程及巡航效率。缺点是每套动力系统适用于不同飞行阶段,动力系统分离造成不必要负重及效率损失。适合的应用场景包括客运、物流、城市管理等。代表产品包括峰飞航空的盛世龙及 V2000CG、沃兰特航空的 VE25、亿航智能的 VT30、美国 Wisk 的 Cora、巴西 Eve 的 EVTOL、BETA 技术公司的 ALIA-250r 等。——倾转旋翼。配备可倾转旋翼驱动组件,在起降和巡航阶段都能展现出较好的性能,被视为理想的 eVTOL 构型。其优点包括航程长、航速快、载客量大,适合城市空中交通(客运及货运)以及长途运输。但是和复合翼相比,在起降时则可能需要更多的操作技巧和空间,技术难度较大。代表产品包括沃飞长空的 AE200、Joby的 JASA-1 及JobyS4、Archer 的Midnight、Wisk的Generation6、Vertical 的VX4等。

05应用场景

eVTOL 适合通用航空的多数应用场景。eVTOL潜在应用场景大致可分为载人客运、载物货运、公共服务、警务安防、国防军事及私人飞行六大类,可以替代当前通航飞机(直升机),覆盖通用航空的多数场景,如下表所示。

06市场前景

城市空中交通UAM带动eVTOL 市场规模增长。据 Markets andMarkets 预测,2023 年全球 eVTOL 市场规模大约 12 亿美元,而到2030年将达到 234 亿美元,CAGR 达52.0%。全球 eVTOL 头部企业 Lilium预测,2035 年全球需要 42000 架eVTOL,其中 35%来自北美地区,30%来自欧洲和中东地区,25%来自中国地区。德国咨询机构Horvath&Partners的研究预测,2025 到2049年,全球将有 240 个城市大规模应用飞行出租车,2035年时,全球飞行出租车的数量可能超过23000架。2024 年起中国 eVTOL 产业有望进入商业化爆发期。根据赛迪研究院数据,2023 年我国eVTOL产业规模为9.8亿元,同比增长77%,预计 2024 年将达到 32 亿元,2026 年将达到 95 亿元。2021-2026年复合增长率约为97%。根据浙商证券预测,2030年我国eVTOL私人出行(替代豪车)市场规模可达102.75亿元,2024-2030年CAGR约为122%,公共出行市场规模将达到107.03亿元,2024-2030年CAGR约为 318%。根据银河证券报告,低空旅游运营场景未来5年对eVTOL的总需求量可超万架,市场总规模可达 320 亿元。

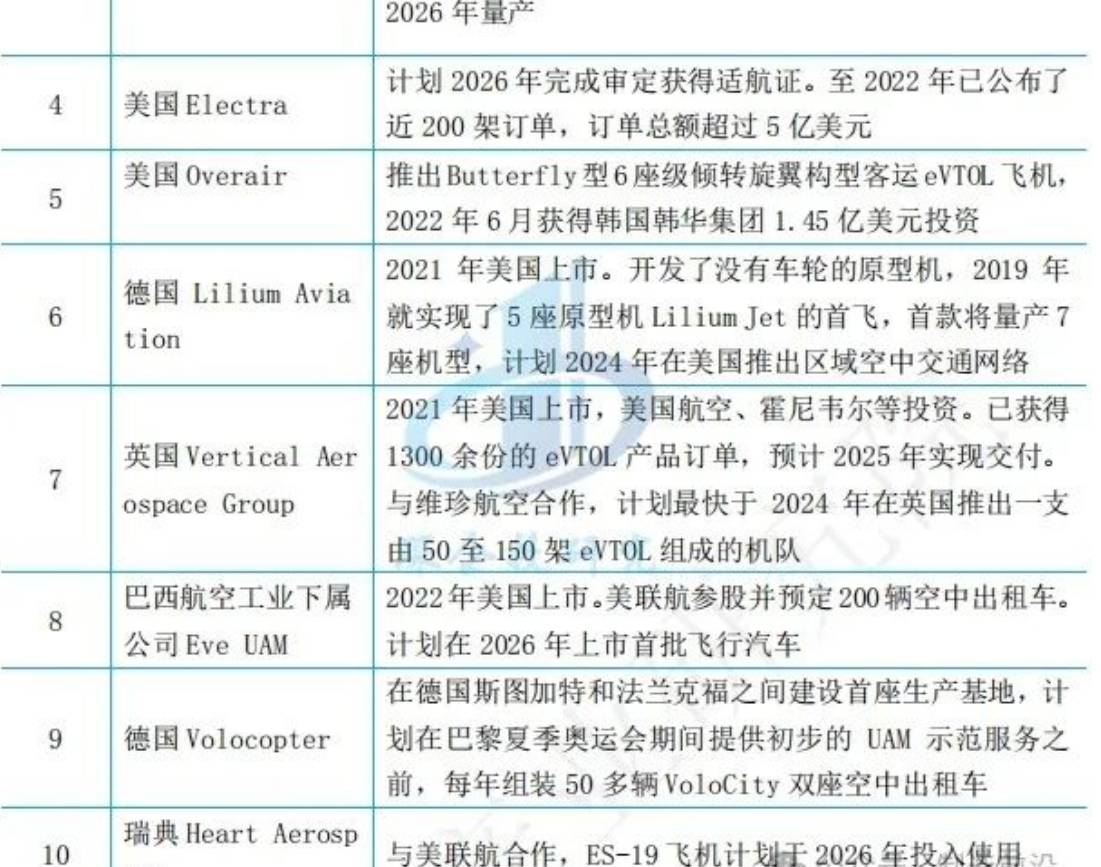

07重点企业

eVTOL 已成为相关科技企业、初创企业和资本竞相争夺的新赛道。据不完全统计,包括波音、空客等航空业巨头,大众、丰田等汽车企业,以及一些初创公司在内,全球在研的飞行汽车项目超过200个,有160多家公司正在试图制造飞行汽车。根据美国垂直飞行协会 2023年7月的统计,全球eVTOL航空器型号已达853个。截止目前,全球已经有6 家 eVTOL 企业登陆股票市场,有4家成为了独角兽企业。eVTOL处于汽车、飞行器、自动驾驶等技术交叉领域领域。目前布局的主要有四类企业,包括飞机制造商、汽车制造商、科技公司、飞行汽车制造商。全球主要玩家包括传统航空领域的波音、空客、贝尔、中航工业等;汽车领域的丰田、吉利、小鹏等;初创公司Joby、Archer、LILIUM、亿航智能等。

低空经济应用场景低空经济以通用航空产业为主体。低空经济涉及军用、政用、商用、民用全方位场景,以通用航空产业为主导,应用于生产生活的多个领域。低空经济及通用航空应用场景大致可分为生产作业类、通航运输类、公共服务类和航空消费类。

01城市空中交通(UAM)

02物流配送

- 无人机配送服务可以覆盖城市和偏远地区,为电商、食品外卖、医疗急救等领域提供快速配送解决方案,特别是在交通不便或紧急情况下。

03环境监测与保护

- 无人机搭载高清摄像头、多光谱传感器、空气质量监测器等设备,用于森林火灾预防、野生动物保护、水质监测、大气污染检测等环境保护工作。

04农业植保

- 无人机在农业领域的应用包括作物病虫害监测、精准喷洒农药、播种以及灌溉管理,提高农业生产效率和作物产量。

05公共安全与应急响应

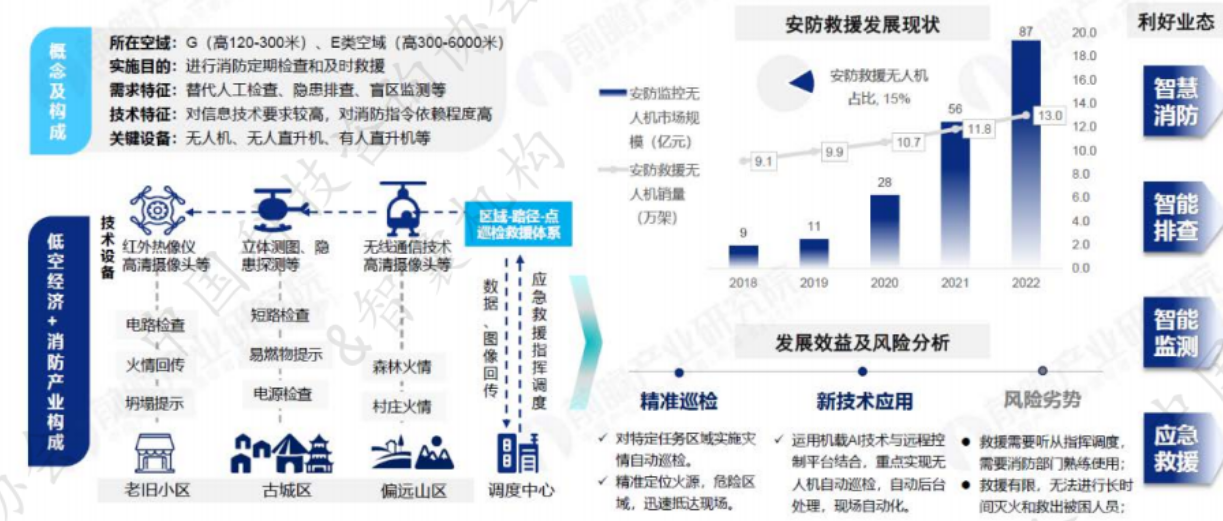

- 在自然灾害、事故救援、森林防火等紧急情况下,无人机可以快速到达现场,进行空中侦察、搜索失踪人员、投放救援物资等任务。

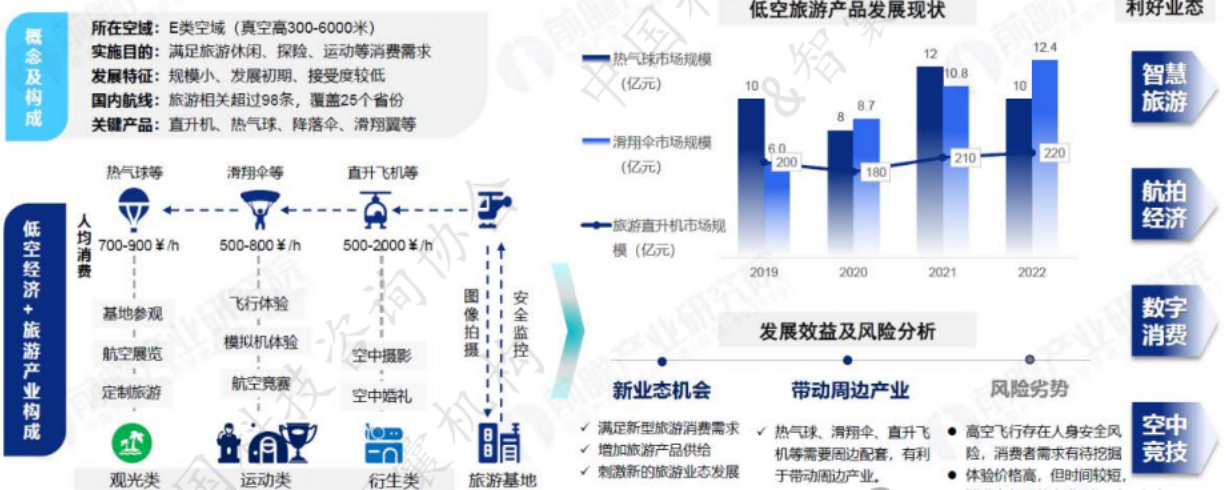

06低空旅游- 提供空中观光服务,如直升机游览城市地标、热气球体验自然风光,为游客提供独特的旅游体验。

07医疗救护

- 直升机救援服务可以快速将病人从事故现场或偏远地区运送到医疗机构,特别是在地面交通受阻时,直升机救援能够挽救生命。

08航空运动与娱乐

- 包括飞行体验、飞行培训、航拍摄影、航空表演等活动,满足人们对航空娱乐和个人飞行技能提升的需求。

09商务出行

- 在商业中心、重要会议场所或交通枢纽之间提供快速的空中交通服务,为商务人士节省时间,提高工作效率。

10城际交通

- 在经济活跃的城市群之间建立空中交通网络,提供快速的城际连接,促进区域经济一体化。

11特殊任务执行

- 在边防巡逻、科研考察、地质勘探等特殊任务中,无人机或eVTOL可以到达人员难以到达的地区,执行监测、数据收集和物资运输等任务。

12 基础设施巡查

- 无人机用于电力线路、油气管道、交通设施等的巡查和维护,及时发现和处理潜在问题,保障基础设施安全运行。

相关政策

01国家关于低空经济政策与顶层设计

从2021年“低空经济”概念首次写进《国家综合立体交通网规划纲要》,到2023年中央经济工作会议首提“低空经济”并被确立为战略性新兴产业,再到2024年全国两会期间“低空经济”首次写入《政府工作报告》,随着国家将低空经济提升到战略层面,政策和产业驱动下的“低空经济+”应用场景正加速落地。中国关于低空经济的顶层设计及历史沿革

1. 2010年11月:国务院、中央军委发布《关于深化我国低空空域管理改革的意见》,首次明确了深化低空空域管理改革的总体目标、阶段步骤和主要任务。

这些政策和规划体现了中国对低空经济的重视和战略部署,旨在推动低空经济的规范化、产业化发展,并探索低空经济的新模式和应用场景。

02地方政府关于低空经济的政策

在政策法规方面,除了上述国家层面的顶层设计之外,各地方政府也根据自身实际推出了具有本地特色的措施。全国已有江西、内蒙、辽宁、黑龙江、安徽、山西、湖南、广东、海南、四川、贵州、西藏、甘肃、青海等超30+省市将低空经济写入2024年《政府工作报告》,并已经发布相关低空经济高质量发展行动计划。从各地政策支持细则来看,主要涉及基础设施建设(如通航机场、起降平台)、下游应用场景拓展(开设物流、载人航线)、产业链培育和产业化、企业投资项目落地方面的支持和补助等。另一方面,全国各大省、重点城市、先进区县已纷纷组建成立低空经济高质量发展工作专班这意味着将大力推动当地低空经济的产业发展,包括产业发展定位、产业功能布局、低空空域管理改革、基础设施建设、产业创新技术、应用场景拓展等方面推进工作。随着低空经济的逐步开放和技术的进步,预计会有更多城市跟进成立相应的专班。

低空经济发展趋势

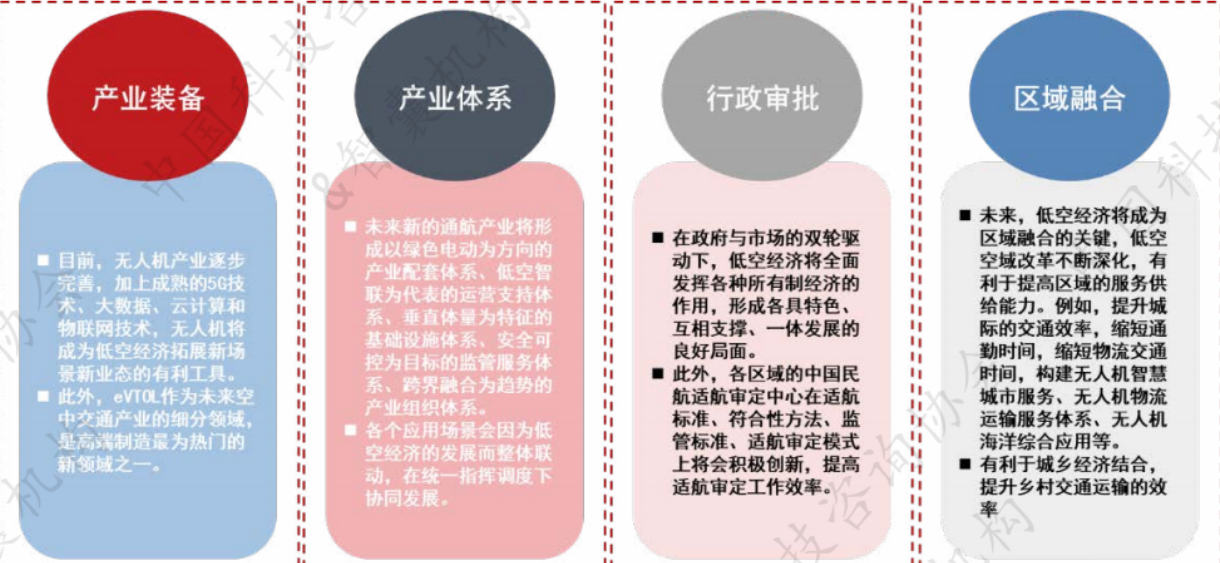

中长期看,低空经济的发展趋势有四方面:装备方面以无人机及 eVTOL为引领的新通用航空将成为我国低空经济发展的主要形态;体系方面以绿色电动为方向的产业配套体系、低空智联为代表的运营支持体系、垂直体量为特征的基础设施体系、安全可控为目标的监管服务体系、跨界融合为趋势的产业组织体系将是低空经济体系的发展方向;政策审批积极创新与低空经济相互支撑;区域融合持续深化与低空经济相辅相成。

来源:制造前沿

•

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•  •

•